Jorge Santiso, Francisco Sineiro

Ecoagrasoc, Universidad de Santiago de Compostela (USC)

Durante los últimos 18 meses la subida de precios de la energía y las materias primas han provocado un aumento en los costes de producción que no han sido compensados por un incremento en los precios de la leche hasta casi un año después; esta situación y la sequía, así como las elevadas temperaturas registradas han resultado en un descenso de la producción que ha llevado a valores máximos del precio de la leche, cuya evolución futura está sujeta a un elevado grado de incertidumbre. Sobre ello reflexionamos en el siguiente artículo publicado en Vaca Pinta 35.

Desde mediados de 2021 se observa un comportamiento convulso del mercado de la leche en origen, bajo la influencia de diversos factores que, actuando de forma conjunta, han desequilibrado el mercado.

1) LAS TENSIONES A ESCALA GLOBAL

Los aumentos de costes (energía, materias primas) en la segunda mitad del 2021 provocaron una caída de la producción de leche en los principales países exportadores; esta caída se prolonga hasta el otoño de 2022, agravada por las condiciones climáticas adversas por la sequía y olas de calor en gran parte de Europa.

La caída de la producción global provoca fuertes subidas de las cotizaciones de mantequilla y leche en polvo, impulsando el precio equivalente de la leche (*) a máximos históricos, por encima de los 60 €/100 kg a mediados de 2022.

Aunque con un retraso de 2-3 meses, los precios elevados en los mercados internacionales impulsan la subida de los precios de la leche en los países con mayor orientación exportadora (Irlanda, Holanda, Dinamarca, Alemania, Polonia…).

La representación gráfica del precio medio de la leche en la Unión Europea (UE) muestra su conexión con el precio equivalente que, con carácter general anticipa los cambios que con 2-3 meses de desfase, se acaban dando en los precios al productor (ver los picos de finales de 2007, 2013 o el más reciente de 2022, así como los valles de principios de 2009 o 2016).

2) LAS TENSIONES EN ESPAÑA

Las tensiones en la escala internacional se han transmitido al mercado español, pero con unos desfases en el tiempo y en los precios de la leche. Al contrario de lo que había pasado en los países más orientados a la exportación, en España hubo un retraso considerable en el traslado de los mayores costes a los precios de la leche: tomando como referencia la variación de precios de cada mes con relación al mismo mes del año anterior, la media UE aumenta progresivamente desde abril de 2021, y en 12 meses habría acumulado un diferencial de 10 cts. En España las subidas apenas son perceptibles hasta los principios de 2022 y el primer salto cualitativo no se produce hasta marzo de este año.

El retraso en el traslado de los aumentos de costes a precios de la leche ha provocado un deterioro del margen de los productores: el precio de la leche se sitúa al nivel del precio umbral (**) en la segunda mitad de 2021, quedando claramente por debajo en los primeros meses de 2022 y el margen positivo no se recupera hasta la subida de precios de abril, ya señalada.

El deterioro del margen, perceptible en la segunda mitad del 2021, impulsaría el aumento del desvieje para tener liquidez. Esta reducción del número de vacas en ordeño y los costes de piensos, fertilizantes y energía todavía elevados, llevaría a descensos en la producción de leche desde la primavera de 2022, una caída que se agudiza en los meses de verano bajo condiciones extremas de sequía y olas de calor, con efectos que se prolongan en los últimos meses, a pesar de que las fuertes subidas de precios han permitido una amplia recuperación de los márgenes.

La caída de la producción (en torno al 4 % en los últimos meses) coincide con una mayor demanda de leche para su transformación en productos industriales, segmento con una valorización excepcional en 2022 como hemos señalado y en en el que entran en plena actividad nuevos operadores. Como resultado, se observan tensiones en el mercado de leche en origen, con drenaje de cisternas de leche spot hacia las plantas de secado y la consiguiente escasez de leche en determinadas industrias carentes de una red de aprovisionamiento estable.

La presión de la demanda de leche cruda ha favorecido un aumento progresivo de los precios al productor a lo largo de 2022, destacando las subidas de 4 cts. €/kg en abril y 6 en octubre, mes en el que alcanza los 54 cts./kg, unos 20 por encima de los registrados 12 meses antes.

La presión se ha trasladado a su vez a los PVP de los productos lácteos en el punto de venta, a pesar de que los productos de gran consumo son mercados considerados relativamente estables. Un IPC interanual por encima del 25 % en octubre confirma las subidas en leche envasada, un producto que absorbe más de la mitad de la producción de leche, con subidas que han amplificado y adelantando las que se estaban registrando en los precios al productor. Aumentos recientes de 10 céntimos en el PVP de la leche MDD de las principales cadenas de distribución parecen dar continuidad a esta pauta.

3) SITUACIÓN ACTUAL Y PERSPECTIVAS A CORTO PLAZO

La evolución del mercado está sujeta a un elevado grado de incertidumbre:

→ Incertidumbre en la oferta, ligada tanto al riesgo de eventos climáticos extremos y a cada paso más frecuentes, como a la incógnita de evolución de los costes de producción, la energía, fertilizantes y materias primas. A corto plazo, además, se pueden arrastrar los efectos de la sequía y el calor, tanto en los animales como en los recursos forrajeros para su alimentación.

→ Incertidumbre en la demanda, dependiente de la evolución del conflicto en Ucrania en la economía global, y, en particular, en la escalada de la inflación y el impacto que las subidas de precios puedan tener sobre el consumo de leche y productos lácteos. En la misma línea deberían valorarse los riesgos de una evolución negativa de las importaciones en países relevantes como China.

→ La producción en Europa sigue aún sin recuperar los niveles del año anterior y probablemente no se alcancen hasta el comienzo de la primavera; las previsiones de precios hasta el final de año por algunas grandes industrias se sitúan a niveles similares a los de octubre. Por el contrario en Estados Unidos prevén una recuperación de la producción y precios algo más bajos en el próximo año

→ Los precios en el mercado internacional se mantienen elevados, aunque han tenido descensos significativos en los últimos meses, salvo en quesos, que se mantienen firmes. Probablemente es la respuesta a una ligera recuperación de la producción en los últimos dos meses y un descenso en las importaciones, en especial de China, que pueden estar conduciendo a una situación de reequilibrio entre producción y consumo en los próximos meses.

→ El precio equivalente refleja la evolución a la baja de las cotizaciones en la leche en polvo y mantequilla. La pauta histórica del precio equivalente como indicador adelantado de los precios de la leche podría anunciar un cambio de ciclo, pero la información es todavía escasa y no pueden descartarse movimientos rebote. Por el momento los precios de la leche en origen siguen en valores máximos en octubre.

→En España se mantiene una elevada tensión en el campo por la menor producción de leche, con unos 24 millones de litros menos de entregas en el mes de octubre que en el mismo mes del año anterior: una caída del 4,0 %. Esta caída se explica en parte por un descenso similar del número de vacas lecheras (unas 28.000 menos, el 3,4 % del censo); pero también influyen otros factores como la reducción del número de explotaciones con entregas que sigue cayendo (-6,7 % en los 12 últimos meses), las dificultades en la contratación de trabajadores y el aumento de costes para nuevas inversiones con inseguridad para su rentabilización.

4) LOS CONTRATOS INDEXADOS COMO HERRAMIENTA VÁLIDA EN SITUACIONES DE INCERTIDUMBRE

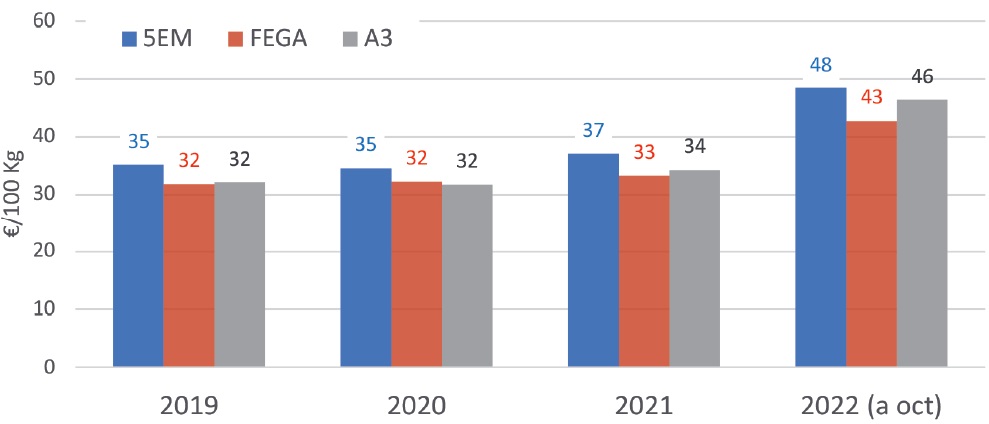

→ A punto de finalizar 2022, podemos hacer un breve análisis del comportamiento de un contrato indexado. En el N.º 29 de Vaca Pinta (febrero de 2022) incluimos una descripción del Índice Inlac A3 (***) y un análisis de coherencia de los resultados en el periodo 2016- 2021.

→ Una indexación Inlac A3 para el periodo 2019-2022, tomando como punto de partida el precio medio FEGA del primer trimestre de 2019, tendría un comportamiento muy próximo a los valores FEGA en los primeros años, pero en 2022 se vería afectado por los cambios bruscos de este año, adelantando la tendencia ascendente de los precios y recortando la subida en octubre, último mes disponible

→ Es importante señalar que el análisis de comportamiento con respecto a los precios FEGA debe hacerse para un plazo razonable, más allá de los resultados inmediatos mes a mes: en cómputo anual, los precios indexados habrían estado alineados con los precios FEGA en 2019, 2020 y 2021; para calcular el precio medio FEGA e indexado de 2022 habrá que esperar a los datos de los meses de noviembre y diciembre, en los que podría corregirse la diferencia favorable al precio indexado. Como valoración global, los resultados parecen más que aceptables, incluso en un año convulso como 2022 en el que las tensiones y las variaciones de precios han alcanzado cotas no previsibles a principios de año. Esto no excluye el interés de incluir alguna cláusula de salvaguardia que permita revisar un contrato indexado ante situaciones extremas que podrían poner en riesgo su viabilidad.

→ La indexación, por lo tanto, parece una herramienta válida para acompañar un contrato en tiempos inciertos, y, recordando nuestras conclusiones en estas mismas páginas en febrero de este año: 1) la indexación es la herramienta que permite adecuar el contrato a situaciones cambiantes; 2) la indexación tiene un carácter neutro, en el sentido de no favorecer más a los productores o a la industria, y 3) la importancia de pactar un precio inicial acorde con la situación objetiva a la firma del contrato, al margen de especulaciones y perspectivas no previsibles.

→ La indexación no reduce la volatilidad del mercado, pero sí aporta estabilidad y transparencia en las relaciones entre productores y primeros compradores. Bajo estas condiciones tan anormales el establecimiento de contratos indexados puede ser un instrumento útil para los productores y primeros compradores de leche: negociando un precio inicial conforme a la situación del mercado en ese momento y calculando sus valores futuros sobre la evolución de un índice como el A3 de INLAC.