Jorge Santiso, Francisco Sineiro

Ecoagrasoc, Universidade de Santiago de Compostela (USC)

Durante os últimos 18 meses a suba de prezos da enerxía e das materias primas provocaron un aumento nos custos de produción que non foron compensados por un incremento nos prezos do leite ata case un ano despois; esta situación e a seca, así como as elevadas temperaturas rexistradas, resultaron nun descenso da produción que levou a valores máximos o prezo do leite, cuxa evolución futura está suxeita a un elevado grao de incerteza. Sobre isto reflexionamos no seguinte artigo publicado en Vaca Pinta 35.

Desde mediados de 2021 obsérvase un comportamento convulso do mercado do leite en orixe, baixo a influencia de diversos factores que, actuando de forma conxunta, desequilibraron o mercado.

1) AS TENSIÓNS A ESCALA GLOBAL

Os aumentos de custos (enerxía, materias primas) na segunda metade do 2021 provocaron unha caída da produción de leite nos principais países exportadores; esta caída prolóngase ata o outono de 2022, agravada polas condicións climáticas adversas pola seca e ondas de calor en gran parte de Europa.

A caída da produción global provoca fortes subidas das cotizacións de manteiga e leite en po, impulsando o prezo equivalente do leite (*) a máximos históricos, por riba dos 60 €/100 kg a mediados de 2022.

Aínda que cun atraso de 2-3 meses, os prezos elevados nos mercados internacionais impulsan a subida dos prezos do leite nos países con maior orientación exportadora (Irlanda, Holanda, Dinamarca, Alemaña, Polonia…).

A representación gráfica do prezo medio do leite na Unión Europea (UE) mostra a súa conexión co prezo equivalente que, con carácter xeral, anticipa os cambios que, con 2-3 meses de desfasamento, se acaban dando nos prezos ao produtor (ver os picos de finais de 2007, 2013 ou o máis recente de 2022, así como os vales de principios de 2009 ou 2016).

2) AS TENSIÓNS EN ESPAÑA

As tensións na escala internacional transmitíronse ao mercado español, pero, ao contrario do que pasara nos países máis orientados á exportación, en España houbo un atraso considerable no traslado dos maiores custos aos prezos do leite: tomando como referencia a variación de prezos de cada mes con relación ao mesmo mes do ano anterior, a media UE aumenta progresivamente desde abril de 2021, e en 12 meses acumularía un diferencial de 10 cts. En España as subidas apenas son perceptibles ata os principios de 2022 e o primeiro salto cualitativo non se produce ata marzo deste ano.

O atraso no traslado dos aumentos de custos a prezos do leite provocou unha deterioración da marxe dos produtores: o prezo do leite sitúase ao nivel do prezo limiar (**) na segunda metade de 2021, quedando claramente por baixo nos primeiros meses de 2022 e a marxe positiva non se recupera ata a subida de prezos de abril, xa sinalada.

A deterioración da marxe, perceptible na segunda metade do 2021, impulsaría o aumento do descarte para ter liquidez. Esta redución do número de vacas en muxido e os custos de pensos, fertilizantes e enerxía aínda elevados, levaría a descensos na produción de leite dende a primavera de 2022, unha caída que se agudiza nos meses de verán baixo condicións extremas de seca e ondas de calor, con efectos que se prolongan nos últimos meses, a pesar de que as fortes subidas de prezos permitiron unha ampla recuperación das marxes.

A caída da produción (ao redor 4 % nos últimos meses) coincide cunha maior demanda de leite para a súa transformación en produtos industriais, segmento cunha valorización excepcional en 2022 como sinalamos e no que entran en plena actividade novos operadores. Como resultado, obsérvanse tensións no mercado de leite en orixe, con drenaxe de cisternas de leite spot cara ás plantas de secado e a consecuente escaseza de leite en determinadas industrias carentes dunha rede de aprovisionamento estable.

A presión da demanda de leite cru favoreceu un aumento progresivo dos prezos ao produtor ao longo de 2022, destacando as subidas de 4 cts. €/kg en abril e 6 en outubro, mes no que alcanza os 54 cts./kg, uns 20 por riba dos rexistrados 12 meses antes.

A presión trasladouse á súa vez aos PVP dos produtos lácteos no punto de venda, malia que os produtos de gran consumo son mercados considerados relativamente estables. Un IPC interanual por encima do 25 % en outubro confirma as subidas en leite envasado, un produto que absorbe máis da metade da produción de leite, con subidas que amplificaron e adiantaron as que se estaban rexistrando nos prezos ao produtor. Aumentos recentes de 10 céntimos no PVP do leite MDD das principais cadeas de distribución parecen darlle continuidade a esta pauta.

3) SITUACIÓN ACTUAL E PERSPECTIVAS A CURTO PRAZO

A evolución do mercado está suxeita a un elevado grao de incerteza:

→ Incerteza na oferta, ligada tanto ao risco de eventos climáticos extremos e a cada paso máis frecuentes, como á incógnita de evolución dos custos de produción, a enerxía, fertilizantes e materias primas. A curto prazo, ademais, pódense arrastrar os efectos da seca e a calor, tanto nos animais como nos recursos forraxeiros para a súa alimentación.

→ Incerteza na demanda, dependente da evolución do conflito en Ucraína na economía global, e, en particular, na escalada da inflación e o impacto que as subidas de prezos poidan ter sobre o consumo de leite e produtos lácteos. Na mesma liña deberían valorarse os riscos dunha evolución negativa das importacións en países relevantes como A China.

→A produción en Europa segue aínda sen recuperar os niveis do ano anterior e probablemente non se alcancen ata o comezo da primavera; as previsións de prezos ata o final de ano por algunhas grandes industrias sitúanse a niveis similares aos de outubro. Pola contra nos Estados Unidos prevén unha recuperación da produción e prezos algo máis baixos no próximo ano.

→ Os prezos no mercado internacional mantéñense elevados, aínda que tiveron descensos significativos nos últimos meses, salvo en queixos, que se manteñen firmes. Probablemente é a resposta a unha lixeira recuperación da produción nos últimos dous meses e un descenso nas importacións, en especial da China, que poden estar a conducir a unha situación de reequilibrio entre produción e consumo nos próximos meses.

→O prezo equivalente reflicte a evolución á baixa das cotizacións no leite en po e manteiga. A pauta histórica do prezo equivalente como indicador adiantado dos prezos do leite podería anunciar un cambio de ciclo, pero a información é aínda escasa e non poden descartarse movementos rebote. Polo momento, os prezos do leite en orixe seguen en valores máximos en outubro.

→ En España mantense unha elevada tensión no campo pola menor produción de leite, cuns 24 millóns de litros menos de entregas no mes de outubro que no mesmo mes do ano anterior: unha caída do 4,0 %. Esta caída explícase en parte por un descenso similar do número de vacas leiteiras (unhas 28.000 menos, o 3,4 % do censo); pero tamén inflúen outros factores como a redución do número de explotacións con entregas que segue caendo (-6,7 % nos 12 últimos meses), as dificultades na contratación de traballadores e o aumento de custos para novos investimentos con inseguridade para a súa rendibilización.

4) OS CONTRATOS INDEXADOS COMO FERRAMENTA VÁLIDA EN SITUACIÓNS DE INCERTEZA

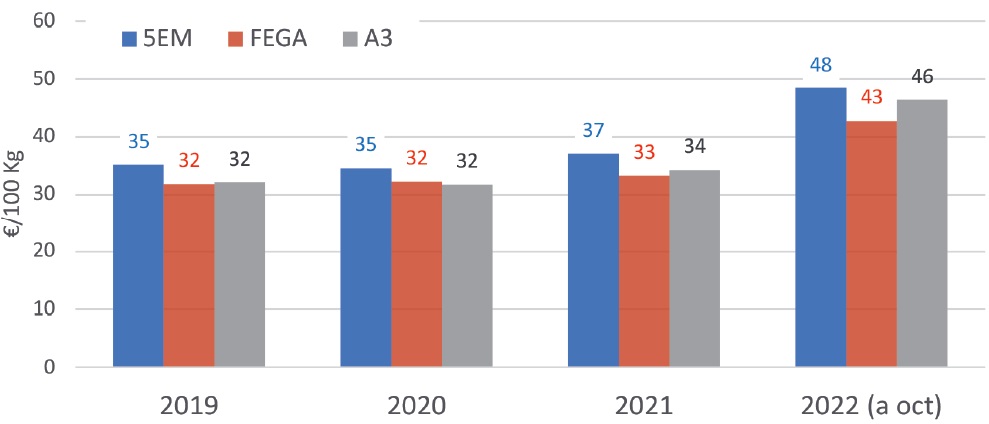

→ A piques de finalizar 2022, podemos facer unha breve análise do comportamento dun contrato indexado. No N.º 29 de Vaca Pinta (febreiro de 2022) incluímos unha descrición do Índice Inlac A3 (***) e unha análise de coherencia dos resultados no período 2016-2021.

→ Unha indexación Inlac A3 para o período 2019-2022, tomando como punto de partida o prezo medio FEGA do primeiro trimestre de 2019, tería un comportamento moi próximo aos valores FEGA nos primeiros anos, pero en 2022 veríase afectado os cambios bruscos deste ano, adiantando a tendencia ascendente dos prezos e recortando a subida en outubro, último mes dispoñible.

→ É importante sinalar que a análise de comportamento con respecto aos prezos FEGA se debe facer para un prazo razoable, máis alá dos resultados inmediatos mes a mes: en cómputo anual, os prezos indexados estarían aliñados cos prezos FEGA en 2019, 2020 e 2021; para calcular o prezo medio FEGA e indexado de 2022 haberá que esperar aos datos dos meses de novembro e decembro, nos que podería corrixirse a diferenza favorable ao prezo indexado. Como valoración global, os resultados parecen máis que aceptables, mesmo nun ano convulso como 2022 no que as tensións e as variacións de prezos alcanzaron cotas non previsibles no principio do ano. Isto non exclúe o interese de incluír algunha cláusula de salvagarda que permita revisar un contrato indexado ante situacións extremas que poderían poñer en risco a súa viabilidade.

→ A indexación, por tanto, parece unha ferramenta válida para acompañar un contrato en tempos incertos, e, lembrando as nosas conclusións nestas mesmas páxinas en febreiro deste ano: 1) a indexación é a ferramenta que permite adecuar o contrato a situacións cambiantes; 2) a indexación ten un carácter neutro, no sentido de non favorecer máis aos produtores ou á industria, e 3) a importancia de pactar un prezo inicial acorde coa situación obxectiva á firma do contrato, á marxe de especulacións e perspectivas non previsibles.

→ A indexación non reduce a volatilidade do mercado, pero si achega estabilidade e transparencia nas relacións entre produtores e primeiros compradores. Baixo estas condicións tan anormais o establecemento de contratos indexados pode ser un instrumento útil para os produtores e primeiros compradores de leite: negociando un prezo inicial conforme á situación do mercado nese momento e calculando os seus valores futuros sobre a evolución dun índice como o A3 de INLAC.